የደቡብ ቻይና ኢንዴክስ ዝቅተኛ ሲሆን የምደባ ኢንዴክስ በአብዛኛው ቀንሷል።

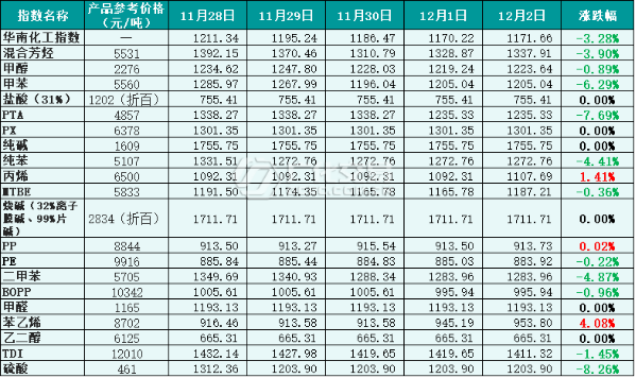

ባለፈው ሳምንት የሀገር ውስጥ የኬሚካል ምርቶች ገበያ ወደ ታች ተንቀሳቅሷል። ሰፊ የግብይት ክትትል ካደረጋቸው 20 ዓይነት ዝርያዎች አንጻር ሲታይ 3 ምርቶች ጨምረዋል፣ 11 ምርቶች ቀንሰዋል፣ እና 6ቱ ደግሞ ጠፍጣፋ ናቸው።

ከዓለም አቀፉ ገበያ አንፃር፣ ዓለም አቀፉ የድፍድፍ ነዳጅ ገበያ ባለፈው ሳምንት ተለዋውጧል። በሳምንቱ ውስጥ፣ OPEC+ የምርት ቦታዎችን በጥብቅ ቀንሷል፣ እና የአቅርቦት አቅርቦት ገበያውን አጥብቆ አሳድሯል፤ የፌዴሬሽኑ የወለድ መጠን መጨመር ወይም መቀነስ፣ ይህም የኢኮኖሚ ውድቀት ስጋቶችን ቀላል ለማድረግ እና የዓለም አቀፍ የነዳጅ ዋጋ ጨምሯል። እስከ ታህሳስ 2 ድረስ፣ በዩናይትድ ስቴትስ ውስጥ የWTI ድፍድፍ ነዳጅ የወደፊት ዕጣ ፈንታ ዋና ውል የክፍያ ዋጋ በበርሜል 79.98 ዶላር ነበር፣ ይህም ካለፈው ሳምንት በበርሜል 3.7 የአሜሪካ ዶላር ነበር። የብሬንት ድፍድፍ ነዳጅ የወደፊት ዕጣ ፈንታ ገበያ ዋጋ ተስተካክሏል፣ እና የዋናው ውል የክፍያ ዋጋ በበርሜል 85.57 የአሜሪካ ዶላር ነው፣ ይህም ካለፈው ሳምንት ጋር ሲነጻጸር በበርሜል 1.94 ዶላር ጨምሯል።

ከአገር ውስጥ ገበያ አንፃር፣ የድፍድፍ ነዳጅ ገበያ ባለፈው ሳምንት የበላይነት ነበረው። የሀገር ውስጥ ኢኮኖሚያዊ እንቅስቃሴዎች አጠቃላይ የኢኮኖሚ እንቅስቃሴዎች ቀንሰዋል፣ ባህላዊው ከወቅት ውጪ ያለው ተፅዕኖ ተደማምሮ፣ ፍላጎቱ ውስን ነበር፣ እና የኬሚካል ገበያ አፈፃፀም ደካማ ነበር። በሰፊው የኬሚካል ግብይት ክትትል መረጃ መሠረት፣ የደቡብ ቻይና ኬሚካል ምርቶች የዋጋ መረጃ ጠቋሚ ባለፈው ሳምንት ዝቅተኛ ነበር፣ እና የደቡብ ቻይና ኬሚካል ምርቶች (ከዚህ በኋላ “የደቡብ ቻይና ኬሚካል መረጃ ጠቋሚ” ተብሎ የሚጠራው) በሳምንቱ ውስጥ 1171.66 ነጥቦች ነበሩ፣ ይህም ካለፈው ሳምንት ጋር ሲነጻጸር በ48.64 ነጥቦች ቀንሷል፣ ይህም የ3.99% ይዘት ቀንሷል። ከ20 ምደባ ኢንዴክሶች መካከል፣ ከአሮማቲክ፣ ቶሉይን፣ ሜታኖል፣ PTA፣ ንፁህ ቤንዚን፣ MTBE፣ BOPP፣ PE፣ ዳይፓይን፣ TDI፣ ሰልፈሪክ አሲድ ጋር የተቀላቀለው ሦስቱ ኢንዴክሶች ቀንሰዋል፣ እና የተቀሩት ኢንዴክሶች ተረጋግተው ቆይተዋል።

ምስል 1፡ የደቡብ ቻይና የኬሚካል መረጃ ጠቋሚ ባለፈው ሳምንት የማጣቀሻ መረጃ (መሰረታዊ፡ 1000)፣ የማጣቀሻ ዋጋ በነጋዴዎች ተጠቁሟል

የምደባ ኢንዴክስ የገበያ አዝማሚያ አካል

1. ሜታኖል

ባለፈው ሳምንት የሜታኖል ገበያ ደካማ ነበር። በሳምንቱ ውስጥ የቅድመ-ማቆሚያ ሥራ እና ጥገና መትከል እንደገና ተጀመረ፣ አቅርቦቱም ጨምሯል፤ በወቅታዊ የእረፍት ጊዜ እና በወረርሽኙ ምክንያት ባህላዊው የታችኛው የታችኛው ፍላጎት ለመጨመር አስቸጋሪ ነበር። ከጊዜ ወደ ጊዜ እየጨመረ የመጣው አቅርቦት በመጨናነቁ፣ አጠቃላይ የገበያ ሁኔታዎች ማሽቆልቆላቸውን ቀጥለዋል።

እስከ ታህሳስ 2 ቀን ከሰዓት በኋላ ድረስ፣ በደቡብ ቻይና የሚገኘው የሜታኖል ዋጋ ኢንዴክስ በ1223.64 ነጥብ ተዘግቷል፣ ይህም ካለፈው ሳምንት በ32.95 ነጥብ ቀንሷል፣ ይህም በ2.62% ቀንሷል።

2. ካውስቲክ ሶዳ

ባለፈው ሳምንት የሀገር ውስጥ ፈሳሽ-አልካላይን ገበያው ጠባብ ነበር። በአሁኑ ጊዜ የኩባንያው የክምችት ጫና ከፍተኛ አይደለም፣ እና የማጓጓዣ ሁኔታው ተቀባይነት አለው። የፈሳሽ ክሎሪን ዋጋ ማሽቆልቆሉን ቀጥሏል። በወጪ ድጋፍ ድጋፍ የገበያው ዋጋ ጨምሯል።

ባለፈው ሳምንት የሀገር ውስጥ ቺፕ አልካላይን ገበያ ሥራውን አረጋጋ። የገበያው ድባብ የመጀመሪያውን ደረጃ ጠብቆታል፣ የኩባንያው የተረጋጋ የዋጋ አስተሳሰብ ጠንካራ ነው፣ እና አጠቃላይ የፒያኖ አልካላይን ገበያ የመረጋጋት አዝማሚያን ይጠብቃል።

እስከ ታህሳስ 2 ድረስ፣ በደቡብ ቻይና የሚገኘው የሶዳ-ሮስቲንግ የዋጋ መረጃ ጠቋሚ በ1711.71 ነጥብ ተዘግቷል፣ ይህም ካለፈው ሳምንት በ11.29 ነጥብ ጭማሪ አሳይቷል፣ ይህም በ0.66% ጨምሯል።

3. ኤቲሊን ግላይኮል

ባለፈው ሳምንት የሀገር ውስጥ ኤቲሊን ግላይኮል ገበያ መናወጡን ቀጥሏል። በቅርቡ የኤቲሊን ግላይኮል አሃድ በርቷል እና ጠፍቷል፣ ይህም የትንሽ ለውጥ መጀመሪያ ነው፣ ነገር ግን የአቅርቦት ጎን ግፊት አሁንም አለ፤ የታችኛው ፍላጎት በከፍተኛ ሁኔታ አልተሻሻለም፣ የሀገር ውስጥ ኤቲሊን ግላይኮል ገበያ ዝቅተኛ ድንጋጤ እንዲቆይ አድርጓል።

እስከ ታህሳስ 2 ድረስ፣ በደቡብ ቻይና ዲዮል ውስጥ ያለው የዋጋ መረጃ ጠቋሚ በ665.31 ነጥቦች ተዘግቷል፣ ይህም ካለፈው ሳምንት በ8.16 ነጥቦች ቀንሷል፣ ይህም በ1.21% ቀንሷል።

4.ስታይሪን

ባለፈው ሳምንት የሀገር ውስጥ የስታይሪን ገበያ ማዕከል ወደ ላይ ወጣ። በሳምንቱ ውስጥ የፋብሪካው መሳሪያ የአሠራር ፍጥነት የአቅርቦት መጠኑን ጠባብ ለማድረግ ቀንሷል፤ የታችኛው ክፍል ፍላጎት ጠንካራ ነበር፣ ገበያውም በጥሩ ሁኔታ ተደግፏል። አጠቃላይ አቅርቦቱና ፍላጎቱ በተረጋጋ ሚዛን ላይ ነበር፣ የገበያው ዋጋም ጨምሯል።

እስከ ታህሳስ 2 ድረስ፣ በደቡብ ቻይና የሚገኘው የስታይሪን የዋጋ መረጃ ጠቋሚ በ953.80 ነጥብ ተዘግቷል፣ ይህም ካለፈው ሳምንት በ22.98 ነጥብ ጭማሪ አሳይቷል፣ ይህም በ2.47% ጭማሪ አሳይቷል።

የወደፊቱ የገበያ ትንተና

የነዳጅ ዋጋ ተለዋዋጭ ሊሆን ይችላል ምክንያቱም የኢኮኖሚ ውድቀት ስጋት እና የፍላጎት ተስፋ ስጋት ገበያውን መቆጣጠር ሲጀምር፣ የኦፔክ+ ምርት ቅነሳዎች ላይ ምንም አይነት ተጨማሪ እድገት አላሳዩም። ከአገር ውስጥ እይታ አንጻር፣ የሀገር ውስጥ ኢኮኖሚ በአጭር ጊዜ ውስጥ ለማሻሻል አስቸጋሪ ነው፣ እና የተርሚናል ፍላጎት መልሶ ማግኘቱ ቀርፋፋ ነው። የሀገር ውስጥ የኬሚካል ገበያ በቅርብ ጊዜ ውስጥ ደካማ ሊሆን እንደሚችል ይጠበቃል።

1. ሜታኖል

በኋለኛው ክረምት የተፈጥሮ ጋዝ አቅርቦት ዋናው አቅርቦት ሲሆን አንዳንድ የሜታኖል መሳሪያዎች አሉታዊ ወይም የሥራ ማቆም ችግር አለባቸው። ሆኖም ግን፣ የአሁኑ አምራች ክምችት ከፍተኛ ነው፣ እና የገበያ አቅርቦቱ ልቅ እንደሚሆን ይጠበቃል። የታችኛው ፍላጎት ማሽቆልቆል ለመለወጥ አስቸጋሪ ነው። የሜታኖል ገበያው በዋናነት ደካማ እንደሆነ ይጠበቃል።

2. ካውስቲክ ሶዳ

ከአሁኑ የገበያ ሁኔታ አንፃር፣ የዋናው ኩባንያ የክምችት ጫና ከፍተኛ ባይሆንም፣ በወረርሽኙ በተደጋጋሚ በተጎዳው ምክንያት የአንዳንድ አካባቢዎች መጓጓዣ አሁንም ውስን ነው፣ እና የፍላጎት ተርሚናል ድጋፍ ጠንካራ አይደለም። የፈሳሽ-አልካላይን ገበያ ወይም ስራውን በቅርብ ጊዜ ውስጥ እንደሚያረጋጋ ይጠበቃል።

ከካስቲክ ሶዳ ፍሌክስ አንፃር፣ የአሁኑ የኢንተርፕራይዝ ክምችት ዝቅተኛ ነው፣ ነገር ግን የታችኛው ፍላጎት አሁንም መካከለኛ ነው፣ የገበያ ዋጋ ለመጨመር አስቸጋሪ ነው፣ እና የኩባንያው የተረጋጋ የዋጋ አስተሳሰብ ግልጽ ነው። የላቲስ ገበያ በቅርብ ጊዜ ውስጥ የተረጋጋ ሊሆን እንደሚችል ይጠበቃል።

3. ኤቲሊን ግላይኮል

በአሁኑ ጊዜ የኤቲሊን ግላይኮል ገበያ ፍላጎት አልተሻሻለም፣ የክምችት ክምችት እና የገበያ ስሜት ባዶ ነው። የሀገር ውስጥ ኤቲሊን ግላይኮል ገበያ በቅርብ ጊዜ ውስጥ ዝቅተኛ ስራውን ሊቀጥል እንደሚችል ይጠበቃል።

4.ስታይሪን

የአሁኑ ፍላጎት ቢጨምርም፣ የአጭር ጊዜ ተጎጂው ጥንቃቄ የተሞላበት፣ ፍላጎቱ እየጨመረ ወይም እየተዳከመ ነው፣ እና የገበያው መልሶ ማገገሚያ እየተጨናነቀ ነው። ሌላ የምስራች ድጋፍ ከሌለ፣ ስታይሪን በአጭር ጊዜ ውስጥ እንደሚጨምር እና እንደሚቀንስ ይጠበቃል።

የፖስታ ሰዓት፡- ታህሳስ-13-2022